Mejoras a las NIF que generan cambios contables

mar 21, 2024

El Consejo Mexicano de Normas de Información Financiera (CINIF) emitió las Mejoras a las Normas de Información Financiera Mexicanas (Mejoras a las NIF 2024), que se dividen en:

Sección I

Mejoras a las NIF que generan cambios contables

Cambio relevante a considerar en el ejercicio 2025

NIF A-1 Marco Conceptual de las Normas de Información Financiera

Entra en vigor para los ejercicios que se inicien a partir del 1º. de enero de 2025; se permite su aplicación anticipada para el ejercicio 2024, siempre que la entidad opte por aplicar de manera anticipada las revelaciones señaladas en las NIF particulares de acuerdo con el tipo de entidad (entidad de interés público (EIP) o entidad que no es de interés público (ENIP)). Los cambios que surjan, en su caso, deben reconocerse con base en la NIF B-1 Cambios Contables y Correcciones de Errores.

Activos biológicos productores:

NIF C-6 Propiedades, planta y equipo

NIF D-6 Capitalización del resultado integral de financiamiento

NIF E-1 Actividades Agropecuarias

NIF C-10 Instrumentos financieros derivados y relaciones de cobertura

Instrumentos financieros para cobrar y vender

NIF B-2 Estados de flujos de efectivo

NIF B-6 Estado de situación financiera

NIF B-17 Determinación del valor razonable

NIF C-2 Inversión en instrumentos financieros

NIF C-16 Deterioro de instrumentos financieros por cobrar

NIF C-20 Instrumentos financieros para cobrar principal e interés

INIF 24 Reconocimiento del efecto de la aplicación de las nuevas tasas de interés de referencia

NIF D-4 Impuestos a la utilidad

** Las modificaciones originadas por las “Mejoras a las NIF 2024” entran en vigor para los ejercicios que se inicien a partir del 1º. de enero de 2024; se permite su aplicación anticipada para el ejercicio 2023. Los cambios que surjan, en su caso, deben reconocerse con base en la NIF B-1 Cambios Contables y Correcciones de Errores.

Sección II

Mejoras a las NIF que no generan cambios contables

NIF A-1 Marco Conceptual de las Normas de Información Financiera (importancia relativa)

NIF B-3 Estado de resultado integral (presentación combinada)

NIF B-7 Adquisición de negocios

1. Activos y pasivos no reconocidos por una entidad adquirida

2. Compras en etapas

NIF B-8 Estados financieros consolidados o combinados (opción de no presentar estados financieros consolidados)

NIF B-11 Disposición de activos de largo duración y operaciones discontinuadas

(Operación discontinuada)

NIF C-2 Inversión en instrumentos financieros

Instrumentos financieros de capital cuya valuación a valor razonable se reconoce en ORI

Garantías financieras:

NIF C-9 Provisiones, contingencias y compromisos

NIF C-10 Instrumentos financieros derivados y relaciones de cobertura

NIF C-5 Pagos anticipados

NIF C-6 Propiedades, planta y equipo (Tratamiento de costos que no forman parte del costo de adquisición)

Revisión de los elementos de la depreciación o amortización

NIF C-6 Propiedades, planta y equipo

NIF C-8 Activos intangibles

NIF C-7 Inversiones en asociadas, negocios conjuntos y otras inversiones permanentes (Aportaciones de activos no monetarios)

NIF C-8 Activos intangibles

Erogaciones en etapas preoperativas

NIF C-19 Instrumentos financieros por pagar (Renegociación de deuda)

NIF D-8 Pagos basados en acciones (Pagos con un número variable de acciones)

ONIF 3 Sinopsis de la normativa de instrumentos financieros (Diferencias entre las NIIF y las NIF)

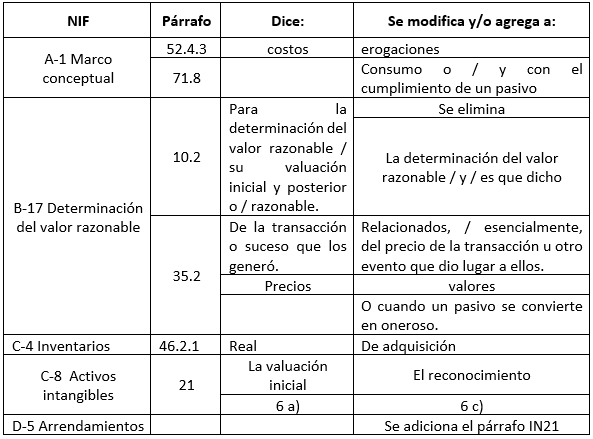

Precisiones en conceptos normativos

NIF A-1 Marco conceptual de las Normas de Información Financiera

NIF B-17 Determinación del valor razonable

NIF C-4 Inventarios

NIF C-8 Activos intangibles

NIF D-5 Arrendamientos

Glosario

Ajustes a las definiciones

1. Mejoras a las NIF que generan cambios contables

1.1. NIF A-1 Marco Conceptual de las Normas de Información Financiera

La mejora a esta NIF es la más importante a considerar en los estados financieros del ejercicio 2025.

Se dividen los requerimientos de revelación de las NIF en dos partes:

- Revelaciones aplicables a todas las entidades en general (entidades de interés público y entidades que no son del interés público), y

- Revelaciones adicionales obligatorias solo para las entidades de interés público.

Derivado de lo anterior, se incluye en el marco conceptual de las NIF la definición de entidades de interés público y las bases de la separación de las normas particulares de revelación para cada tipo de entidad.

1.2 Activos biológicos

El CINIF concluye que un activo biológico productor sí podría ser un activo calificable, mientras no esté listo para comenzar a producir (uso intencional), y se podría proceder a la capitalización del resultado integral de financiamiento (RIF) como parte de su costo de adquisición. Por lo que se realizan las modificaciones necesarias a las NIF D-6 Capitalización del Resultado Integral de Financiamiento y NIF E-1 Actividades Agropecuarias, Activos Biológicos Productores.

Lo anterior converge con lo establecido en la NIC 23 Costos por préstamos, por lo que se elimina la diferencia que existía entre la NIF D-6 y NIF E-1.

Las NIF que incluyen dichas mejoras y generan cambios contables:

- NIF C-6 Propiedades, Planta y Equipo

- NIF D-6 Capitalización del resultado integral de financiamiento

- NIF E-1 Actividades agropecuarias, Activos Biológicos Productores

1.3 NIF C-10 Instrumentos Financieros Derivados y Relaciones de Cobertura

Se realizan las modificaciones necesarias para incluir el tratamiento contable de una cobertura de instrumentos financieros de capital.

La NIF C-10 converge con lo establecido en la NIIF 9 Instrumentos Financieros y en la NIIF 7 Instrumentos Financieros: Información a Revelar, en relación con lo indicado en las mismas sobre Instrumentos Financieros Derivados (IFD) y sobre relaciones de cobertura.

1.4. Instrumentos financieros para cobrar y vender (IFCV)

Se ha observado que en la práctica la definición de “instrumentos financieros por cobrar o vender” (IFCV) puede causar una mala interpretación, porque el objetivo principal de estos instrumentos debe ser obtener una utilidad por su venta, la cual se llevará a cabo cuando se den las condiciones óptimas del mercado y mientras tanto, cobrar los flujos de efectivo contractuales; es decir, se tiene para cobrar y vender.

Por este motivo, se elimina el término instrumentos financieros para cobrar o vender para ser sustituido por el de “instrumentos financieros para cobrar y vender”.

Consecuentemente, estas mejoras modifican el término IFCV en las siguientes NIF:

- NIF B-2 Estado de Flujos de Efectivo

- NIF B-6 Estado de Situación Financiera

- NIF B-17 Determinación del Valor Razonable

- NIF C-2 Inversión en Instrumentos Financieros

- NIF C-16 Deterioro de Instrumentos Financieros por Cobrar

- NIF C-20 Instrumentos financieros para cobrar principal e interés

- INIF 24 Reconocimiento del efecto de la aplicación de las nuevas tasas de interés de referencia.

1.5 NIF D-4 Impuestos a la utilidad

Se adicionan dos párrafos para converger con la NIC 12 Impuestos a las ganancias.

Esta mejora especifica la tasa aplicable que debe utilizarse para reconocer los activos y pasivos por impuestos a la utilidad causados y diferidos cuando hubo beneficios en tasas de impuestos del periodo para incentivar la capitalización de utilidades (utilidades no distribuidas).

2. Mejoras a las NIF que no generan cambios contables

2.1 NIF A-1 Marco conceptual de las Normas de Información Financiera

En las características cualitativas de la información financiera establecidas en el Marco Conceptual de las NIF, se incluye el término de importancia relativa, como una característica asociada a la relevancia de la información. Sin embargo, había inconsistencias en el uso de dicho término, pues en ocasiones se utilizaba “significativo”. Se elimina dicha inconsistencia y se sustituye por importante o de manera importante, según corresponda.

2.2 NIF B-3 Estado de resultado integral

Esta NIF permite a las entidades presentar el estado de resultados integral de manera combinada (ciertos gastos se presenten clasificados por función y otros, por su naturaleza), con la finalidad de facilitar la presentación de la información financiera consolidada de entidades que en lo individual la preparan de una u otra forma. Esta opción no está prevista en las NIIF, por lo que se señala en los párrafos introductorios.

2.3 NIF B-7 Adquisición de negocios

a) Activos y pasivos no reconocidos por una entidad adquirida

En la NIF B-7 se menciona que, algunos activos y pasivos no fueron reconocidos con anterioridad en el negocio adquirido, de acuerdo con alguna Norma de Información Financiera. Sin embargo, su reconocimiento procede en la fecha de adquisición, pues se considera que tales activos y pasivos están incluidos en el valor razonable de la transacción.

b) Compra en etapas

Se hace precisión en los párrafos relativos a la compra de negocios en etapas, en virtud de que se limita a hacer referencias al concepto “asociada”, pudiendo ser otro tipo de entidad de la cual ya se tenía participación en el capital antes de obtener control, como un negocio conjunto u otra inversión permanente.

2.4 NIF B-8 Estados financieros consolidados o combinados

Se adiciona párrafo en la introducción de la NIF B-8, para incluir el requisito adicional no previsto en la NIIF 10 “Estados financieros consolidados” que debe cumplir la controladora si desea optar por no presentar estados financieros consolidados (la controladora debe emitir estados financieros no consolidados con un fin específico, que es conocido por el usuario; por ejemplo, para efectos legales.)

2.5 NIF B-11 Disposición de activos de larga duración y operaciones discontinuadas

Se incluye la definición de “componente de una entidad” el cual tiene que ser una unidad generadora de efectivo, para quedar igual a la NIIF 5 Activos no corrientes Mantenidos para la Venta y Operaciones Discontinuadas. (Esta definición no la incluía la NIF B-11).

2.6 NIF C-2 Inversión en instrumentos financieros

Se realizan precisiones que son necesarias sobre los instrumentos de capital que, por elección irrevocable, los efectos de valuación a valor razonable se reconocen en otros resultados integrales (ORI).

2.7 Garantías financieras

Se hacen precisiones para el tratamiento contable tanto para el emisor como para el tenedor de un contrato de garantía financiera, por lo que tienen efecto en las siguientes NIF:

- NIF C-9 Provisiones, contingencias y compromisos

- NIF C-10 Instrumentos financieros derivados y relaciones de cobertura

- NIF C-5 Pagos anticipados

2.8 NIF C-6 Propiedades, planta y equipo

La mejora precisa que los costos, así como los ingresos derivados de la venta de artículos producidos mientras el componente de propiedades, planta y equipo es ubicado en el lugar y condiciones para su uso que no son capitalizables deben reconocerse en los resultados del periodo.

2.9 Revisión de los elementos de la depreciación o amortización

Se precisa que la revisión del valor residual, periodo y método de depreciación o amortización se revisen por lo menos una vez al año, en consistencia con las NIIF.

Esta mejora tiene efectos en las NIF:

- NIF C-6 Propiedades, planta y equipo

- NIF C-8 Activos intangibles

2.10 NIF C-7 Inversiones en asociadas, negocios conjuntos y otras inversiones permanentes

Se incluye una precisión referente a que el tratamiento previsto en la NIF sobre las aportaciones de capital en forma de un activo no monetario se refiere a uno que no constituye un negocio.

2.11 NIF C-8 Activos intangibles

Se modifica el término “costos preoperativos” a “erogaciones en etapas preoperativas” para establecer que dichas erogaciones deben reconocerse como un gasto a menos que formen parte de un activo intangible identificable, si cumplen con los criterios de reconocimiento de la propia NIF C-8.

2.12 NIF C-19 Instrumentos financieros por pagar

Se aclara cuáles son las comisiones que se deben incluir en los flujos de efectivo de la denominada “prueba del 10%” y la presentación de la ganancia o pérdida originada por la baja o renegociación de la deuda.

2.13 NIF D-8 Pagos basados en acciones

Se adiciona párrafo para especificar la diferencia con la normatividad de la Norma Internacional de Información Financiera 2 (NIIF 2), que consiste en que se genera un pasivo si en una transacción con terceros, se fija un precio del bien o servicio a pagar con un número variable de acciones y se capitaliza el adeudo existente en el momento en que se emiten las acciones (esta NIIF no lo considera pasivo).

3. Orientaciones a las Normas de Información Financiera (ONIF)

3.1 ONIF 3 Sinopsis de la normativa sobre instrumentos financieros

Se eliminan los párrafos de la sección 5 – Principales diferencias entre las NIF y las NIIF que tratan de instrumentos financieros –, considerando que las diferencias están incluidas y actualizadas en los párrafos introductorios de cada NIF.

4. Otras precisiones

El CINIF puntualiza y aclara ciertos conceptos normativos a las siguientes NIF:

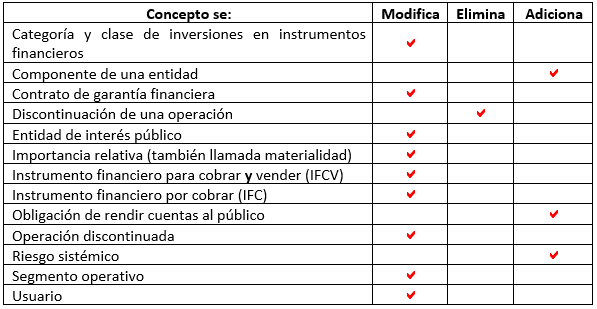

5. Glosario

Se modifican, eliminan o adicionan definiciones como consecuencia de las revisiones efectuadas a las NIF:

¿Desea recibir más información?

Sitio web Desarrollado por Miguel Cantú

Últimos Insights