Puntos finos declaración anual personas físicas 2023

abr 17, 2024

Puntos finos declaración anual personas físicas 2023

Abril de 2024 es el mes en el que se debe presentar la declaración anual de las personas físicas, correspondiente al ejercicio 2023. Debido a la naturaleza cambiante de las disposiciones que regulan la determinación y presentación del impuesto anual de estos contribuyentes, consideramos necesario recordar y/o actualizar algunos puntos finos a considerar.

Datos Informativos sobre Ingresos Exentos

Las personas físicas que presentan declaración anual, además de la obligación de determinar el impuesto sobre sus ingresos acumulables, deben informar sobre ciertos ingresos que están exentos del Impuesto sobre la Renta.

Ingresos por viáticos, enajenación de casa habitación y herencias o legados

Las personas físicas están obligadas a informar en la declaración anual del ejercicio los ingresos exentos que obtengan por concepto de viáticos, enajenación de casa habitación y herencias o legados, cuando la totalidad de sus ingresos en el ejercicio incluyendo exentos y los que hubieran pagado impuesto definitivo excedan de $500,000 pesos.

Ingresos por préstamos, donativos y premios

Las personas físicas residentes en México tienen la obligación de informar en la declaración anual sobre los préstamos, donativos y premios obtenidos en el ejercicio, siempre que en lo individual o en su conjunto excedan de $600,000; así lo dispone el segundo párrafo del Artículo 90 de la Ley del ISR. De no informarlos, se considerarán como ingresos acumulables, y se deberá pagar el impuesto correspondiente.

Ingresos por intereses

Las personas físicas que obtengan intereses que se encuentren exentos del pago del ISR, podrán no informarlos en su declaración anual.

Aquellas personas que no estén inscritas en el RFC y que únicamente perciban ingresos por intereses, cuyos intereses reales en el ejercicio excedan de $100,000, deben inscribirse en el RFC. Quienes estén inscritos en el RFC por otro tipo de ingresos, y estén obligados a presentar la declaración anual del ejercicio, quedan relevados de presentar el aviso de aumento de obligaciones fiscales ante el RFC por los ingresos de intereses. Esto se establece en la Regla Miscelánea 3.17.2.

Ingresos de fuente de riqueza extranjera

Los ingresos provenientes de fuente de riqueza extranjera, aun cuando no se consideran para efectos de pagos provisionales según el Artículo 90 de la Ley del ISR, sí se deben acumular en la declaración anual.

Límite a deducciones

El Artículo 151 de la Ley del Impuesto Sobre la Renta (ISR), establece que las personas físicas pueden considerar en su declaración anual las siguientes deducciones personales, mencionadas en términos generales:

- Honorarios médicos y gastos hospitalarios

- Gastos funerales

- Donativos

- Intereses hipotecarios reales

- Aportaciones de retiro complementarias

- Primas por seguro de gastos médicos

- Transporte escolar obligatorio

- Impuesto local sobre salarios

El último párrafo del Artículo 151 referido, establece lo siguiente:

El monto total de las deducciones que podrán efectuar los contribuyentes en los términos de este artículo, no podrá exceder de la cantidad que resulte menor entre cinco salarios mínimos generales elevados al año, o del 15% del total de los ingresos del contribuyente, incluyendo aquéllos por los que no se pague el impuesto. Lo dispuesto en este párrafo no será aplicable tratándose de las fracciones III y V de este artículo.

Por lo anterior, el contribuyente tiene dos limitantes del monto que podrá deducir, debiendo aplicar la que sea menor:

- Cinco salarios mínimos generales (UMA) elevados al año: $175,505.40

- El 15% del total de los ingresos del contribuyente.

Es necesario aclarar que esta limitante no es aplicable a las cantidades a deducir por los conceptos de:

- Donativos

- Aportaciones complementarias de retiro

- Colegiaturas

La deducción de los donativos, prevista en la fracción III del Artículo 151 referido, así como las aportaciones complementarias de retiro de la fracción V del referido artículo, establecen su límite propio.

En lo que respecta a las colegiaturas, su deducción está prevista en el decreto que compila diversos beneficios fiscales, publicado en el Diario Oficial de la Federación el 26 de diciembre de 2013, quedando así excluidos de la limitante de deducciones en virtud de que el Artículo 151, al referirse a este tope, establece que aplica únicamente a las deducciones previstas en ese artículo y en el 185.

Sociedad Conyugal

Los integrantes de la sociedad conyugal podrán optar por que aquél de ellos que obtenga mayores ingresos, acumule la totalidad de los ingresos obtenidos por bienes o inversiones en los que ambos sean propietarios o titulares, pudiendo efectuar las deducciones correspondientes.

En el caso de ascendientes o descendientes menores de edad o incapacitados, en línea recta, que dependan económicamente del contribuyente, que obtengan ingresos gravados por la Ley, menores a los que obtenga el contribuyente del cual dependan, este último podrá optar por acumular a sus ingresos la totalidad de los obtenidos por los ascendientes o descendientes, pudiendo en estos casos efectuar las deducciones que correspondan a los ingresos que acumule.

En el caso de que se ejerzan las opciones mencionadas, el contribuyente que no acumule los ingresos no tendrá la obligación de registrarse en el RFC, siempre que no esté obligado a presentar declaración por otro tipo de ingresos.

Lo anterior se dispone así en el Artículo 142 del Reglamento de la Ley del ISR.

Estímulos Fiscales

De acuerdo con el Artículo 185 de la Ley del ISR, las personas físicas que efectúen depósitos o pagos por los conceptos que a continuación se enlistan, podrán restar el importe de dichos depósitos, pagos o adquisiciones, de sus ingresos acumulables correspondientes al ejercicio en que éstos se efectuaron o al ejercicio inmediato anterior, cuando se efectúen antes de que se presente la declaración respectiva:

Depósitos en cuentas personales especiales para el ahorro

Pagos de primas de contratos de seguro que tengan como base planes de pensiones relacionados con la edad, jubilación o retiro autorizados por el SAT

Adquieran acciones de las sociedades de inversión autorizadas por el SAT

El importe de los depósitos, pagos o adquisiciones referidos no podrán exceder en el año de calendario de que se trate, del equivalente a $152,000, considerando todos los conceptos.

Estas cantidades así como los intereses, reservas, sumas o cualquier cantidad que obtengan por concepto de dividendos, enajenación de las acciones de las sociedades de inversión, indemnizaciones o préstamos que deriven de esas cuentas, de los contratos respectivos o de las acciones de las sociedades de inversión, deberán considerarse, como ingresos acumulables del contribuyente en su declaración correspondiente al año de calendario en que sean recibidas o retiradas de su cuenta personal especial para el ahorro, del contrato de seguro de que se trate o de la sociedad de inversión de la que se hayan adquirido las acciones. En ningún caso la tasa aplicable a las cantidades acumulables en los términos de esta fracción será mayor que la tasa de impuesto que hubiera correspondido al contribuyente en el año en que se efectuó los depósitos, los pagos de la prima o la adquisición de las acciones, de no haberlos recibido.

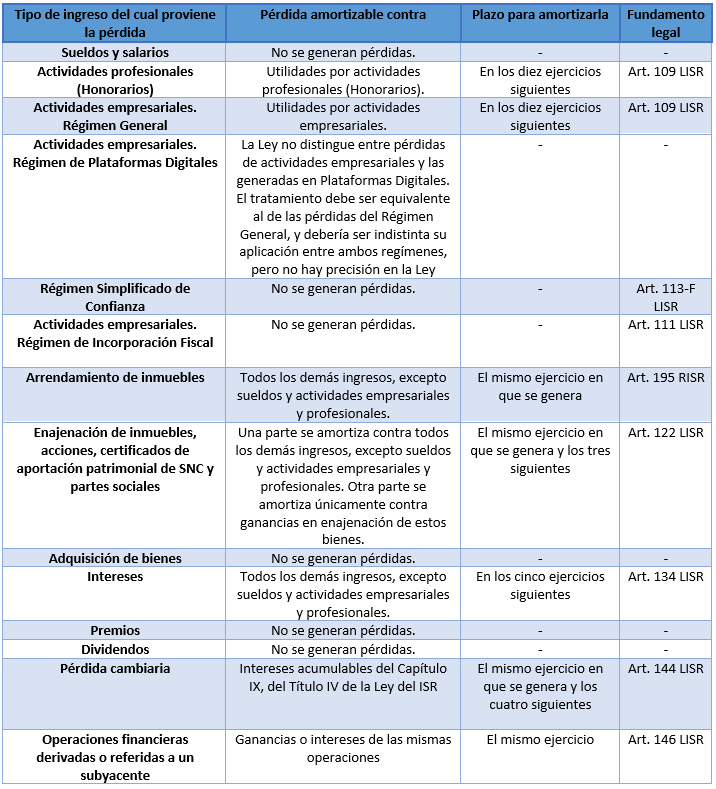

Amortización de Pérdidas

Cuando un contribuyente genera pérdidas, éstas se pueden amortizar contra las utilidades de ejercicios posteriores. En la siguiente tabla se muestra, en forma de esquema, el tipo de ingreso que genera la pérdida, los conceptos contra los cuáles se puede amortizar, el plazo que se tiene para amortizar dichas pérdidas, y su fundamento legal.

Saldo a favor en ISR por dividendos derivado de acreditamiento de ISR pagado por la sociedad

De conformidad con el artículo 140 de la Ley del Impuesto sobre la Renta, las personas físicas que perciban dividendos podrán acreditar contra el impuesto determinado en su declaración anual, el impuesto sobre la renta pagado por la sociedad que distribuyó dividendos o utilidades.

Por otro lado, el artículo 152, penúltimo párrafo de la Ley del ISR establece que, en los casos en los que el impuesto a cargo del contribuyente sea menor que la cantidad que se acredite en los términos de dicho artículo, se podrá solicitar la devolución o efectuar la compensación del impuesto efectivamente pagado o que se le hubiera retenido.

Por lo tanto, es viable solicitar, en su caso, la devolución del saldo a favor, derivado del acreditamiento del impuesto sobre la renta, pagado por sociedades que distribuyan dividendos o utilidades, solicitado por persona física que perciba dichos dividendos o utilidades.

Esto se establece en el Criterio Normativo del SAT 50/ISR/N.

Opción de pago en parcialidades del ISR anual de las personas físicas

Los contribuyentes a los que les resulte impuesto a cargo en su declaración anual podrán efectuar el pago hasta en seis parcialidades, mensuales y sucesivas, siempre que presenten la citada declaración dentro de plazo y, el pago de la primera parcialidad se realice dentro de dicho plazo, los lineamientos para esta facilidad se encuentran en la regla Miscelánea 3.17.3.

¿Desea recibir más información?

Sitio web Desarrollado por Miguel Cantú

Últimos Insights