Reforma al Sistema de Pensiones

1 de febrero de 2022

Reforma al Sistema de Pensiones

El 16 de diciembre de 2020, se publicó el Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Seguro Social y de la Ley de los Sistemas de Ahorro para el Retiro.

El Gobierno manifestó, como parte de los motivos para la Reforma, las siguientes deficiencias que venían con el sistema anterior:

- El bajo nivel de aportaciones generaba tasas de reemplazo insuficientes.

- La pensión garantizada se otorgaba con 1,250 semanas de cotización, lo cual impedía o dificultaba a los trabajadores el acceso a este beneficio.

- La naturaleza tripartita de las aportaciones hacía difícil el ajuste para elevar las pensiones.

Este Decreto contempla diversas reformas y entre ellas, las más importantes son las siguientes:

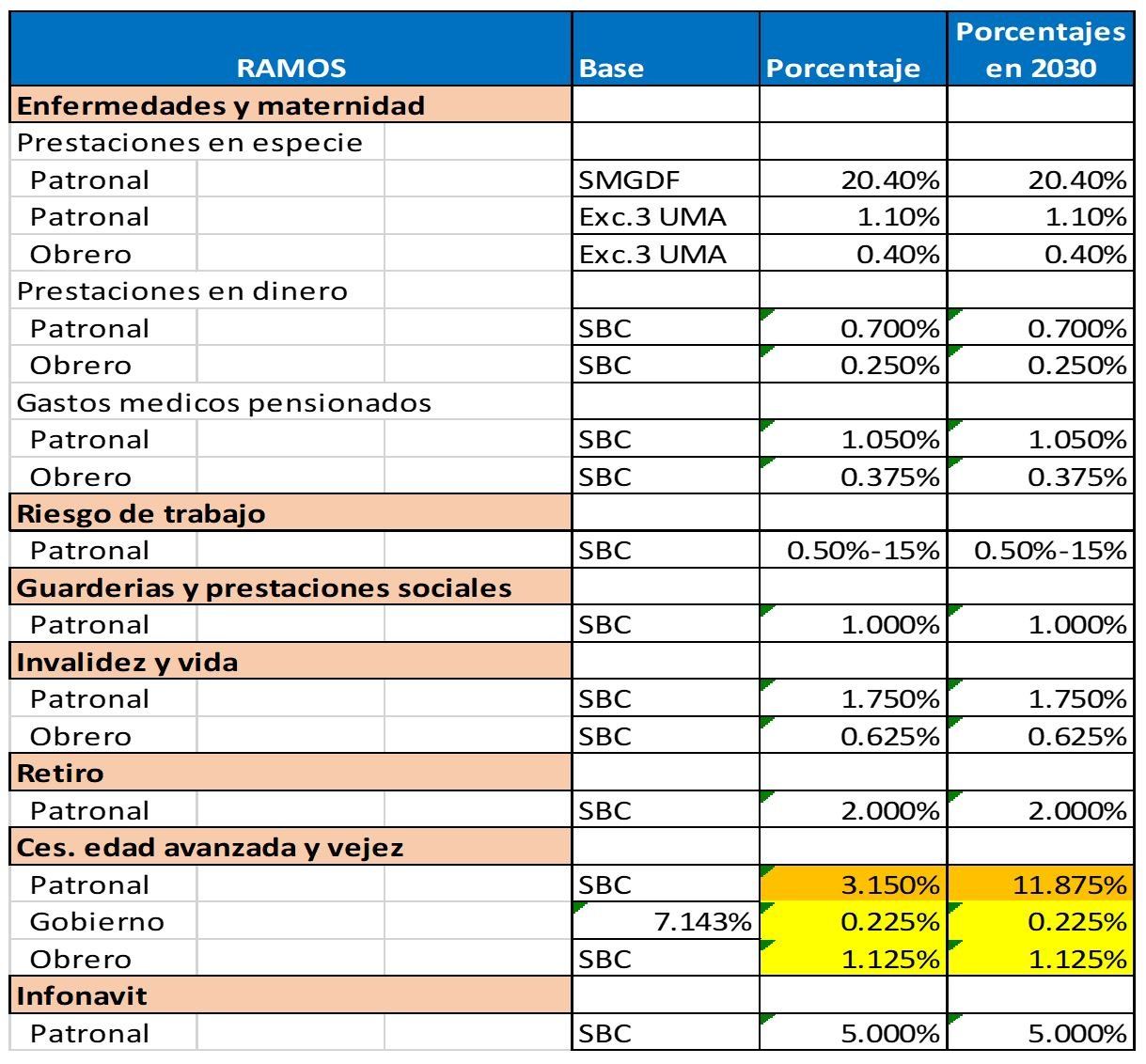

Incremento de la tasa de pago del seguro de cesantía en edad avanzada y vejez

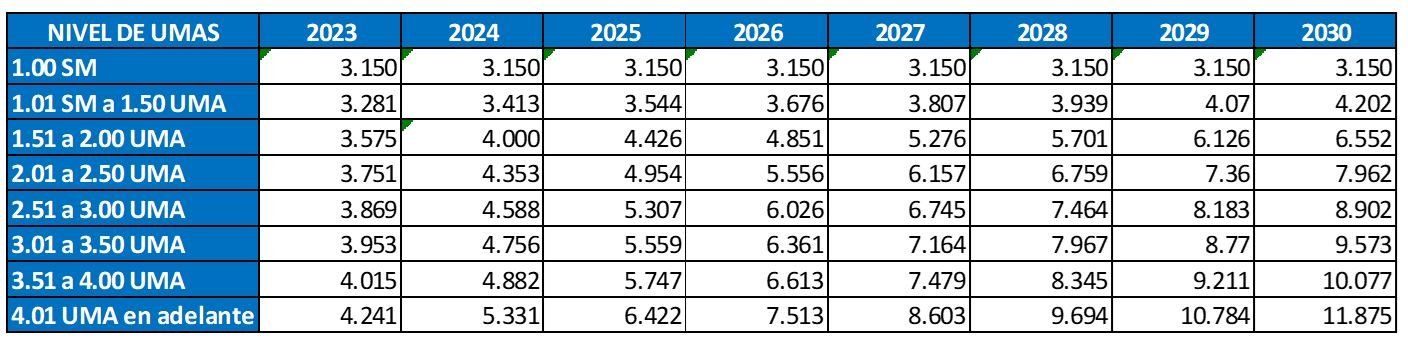

Para los patrones se incrementa la tasa de pago del seguro de cesantía en edad avanzada y vejez, del 3.150% a tasas que llegan hasta el 11.875% en función del número de UMA’s que alcance el salario base de cotización del trabajador.

En el siguiente cuadro se puede apreciar específicamente, el ramo del Seguro Social que se verá directamente afectado y que, como se aprecia más adelante, será un incremento gradual a partir del año 2023:

Como puede apreciarse en el siguiente cuadro, los incrementos al ramo de cesantía en edad avanzada y vejez dependerán, en primera instancia, del rango de UMA’s en el que se ubiquen los salarios, y se realizarán gradualmente, a partir de enero 2023, y llegando a la tasa máxima del 11.875% en el año de 2030.

Modalidad 40

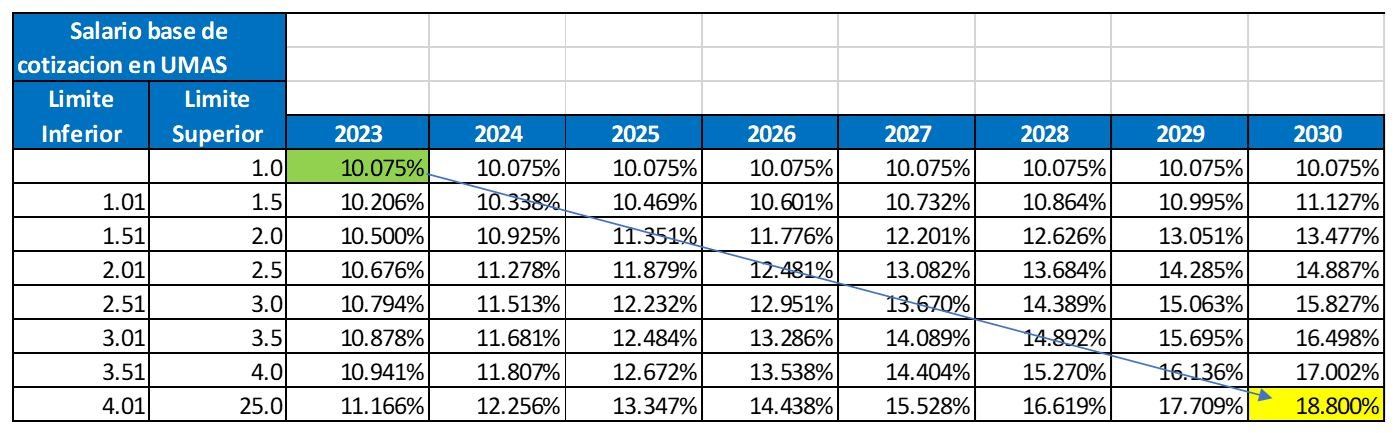

Es importante comentar que el incremento de las tasas en el ramo de cesantía en edad avanzada y vejez también va a afectar a todos aquellos trabajadores que, en una edad avanzada, por lo regular después de los 55 años, optan darse de baja del régimen obligatorio y darse de alta por el régimen de continuación voluntaria (modalidad 40), con el propósito de mejorar su pensión; lo cual les implica cubrir una cuota mensual por esta modalidad. Actualmente la cuota mensual máxima que pagan estos trabajadores es de aproximadamente $6,800 y en el 2030 llegará a montos de aproximadamente $12,600.

Con la modificación de las tasas en el ramo ya comentado, las tasas que pagarán todos aquellos que se incorporen a la modalidad 40, se incrementarán gradualmente, por ejemplo, en la tasa máxima del 10.075% que se paga actualmente, hasta el 18.800% que pagarán en el 2030, como sigue:

Derecho a la pensión

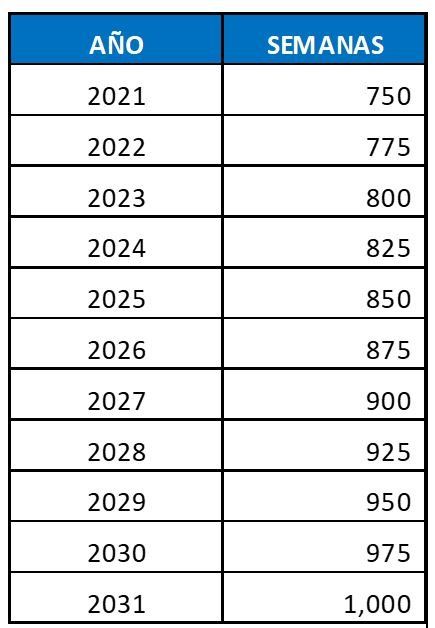

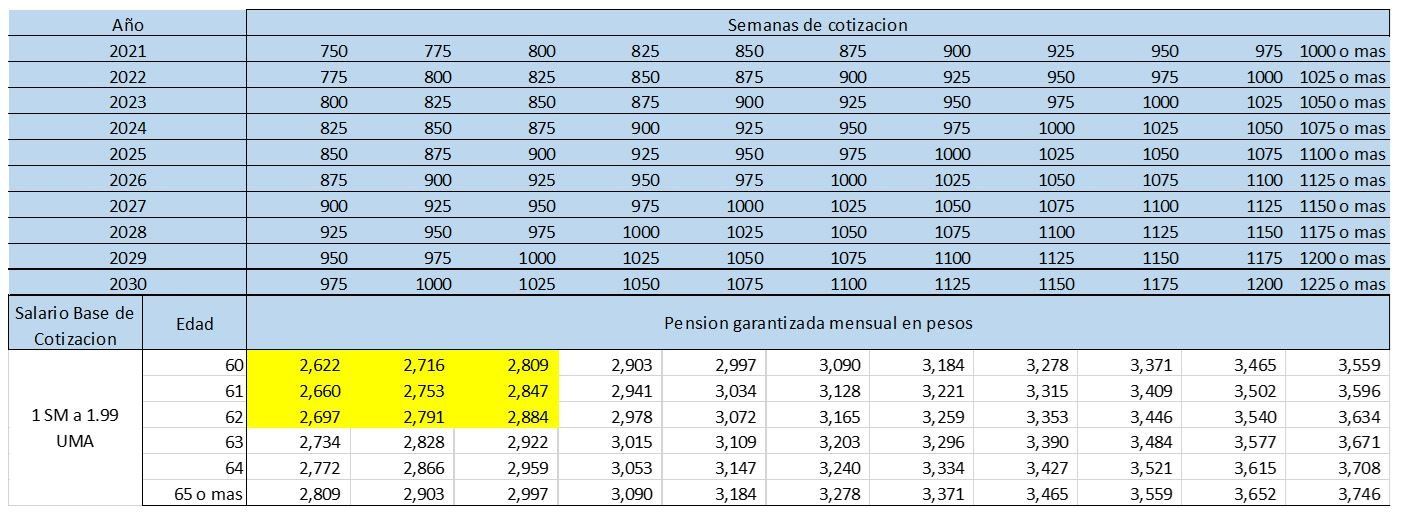

Se reduce de 1,250 a 750 cotizaciones semanales para poder gozar de las prestaciones del ramo del seguro de retiro, cesantía en edad avanzada y vejez, y se incrementará gradualmente para llegar a las 1,000 cotizaciones semanales, en el año 2031, tal y como se muestra en el siguiente cuadro:

Conforme a la reducción de las semanas de cotización son importantes las siguientes consideraciones:

- No obstante que las semanas de cotización requeridas llegarán a las 1,000 en el año 2031, los trabajadores que a partir de este año cumplan con las 750 semanas ya podrán pensionarse.

- Puede darse el caso de “pensiones juveniles” cuando el trabajador alcance las semanas mínimas de cotización antes de cumplir la edad de los 60 años, siempre que el cálculo arroje una cantidad mayor al 30% de la pensión garantizada (158 LSS).

- Si se llega a los 60 años y no se tienen las semanas requeridas se puede retirar el saldo de su cuenta individual.

Pensión mínima garantizada

Se modificaron a favor del trabajador las reglas para obtener la pensión mínima garantizada, la cual podrá obtenerse a partir de las 750 semanas de cotización y obteniendo una cantidad en algunos casos mayor a la anterior ya que se calculará en función de edad, salario y semanas de cotización.

No obstante que las semanas mínimas de cotización para poder pensionarse fueron reducidas de manera sustancial y que por ello más trabajadores tendrán acceso a la pensión garantizada, es importante mencionar que, en los casos de los salarios más bajos, con las semanas de cotización por ejemplo en niveles de 750 y, además, con la edad de 60 años, la pensión mínima garantizada será de niveles muy inferiores al salario mínimo, tal y como puede verse en el siguiente cuadro:

Como puede verse en el cuadro anterior, las personas que se pensionen con 60 años, que coticen con base al salario mínimo y que tengan cumplidas 750 semanas de cotización; percibirán una pensión mínima garantizada por abajo del salario mínimo, por lo que, si bien es cierto que habrá muchos trabajadores que saldrán beneficiados ya que podrán pensionarse con menos semanas cotizadas, es una realidad que la cuantía de la pensión será precaria.