Reducción de la Jornada Laboral

15 de junio de 2026

Reducción de la Jornada Laboral

Después de la reciente reforma que se hizo al artículo 123 de la Constitución, el 1º de mayo fue publicado en el Diario Oficial de la Federación (DOF) un Decreto por el que se reforma la Ley Federal del Trabajo (LFT), reduciendo la jornada laboral.

Esta modificación legal se ordena con el mandato constitucional de reducir la jornada laboral de 48 a 40 horas, permitiendo que esta sea distribuida de común acuerdo entre patrón y trabajador.

Jornada laboral

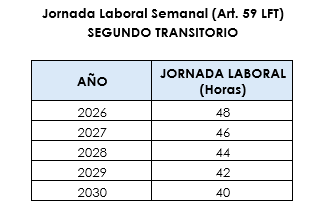

La reforma laboral está ya en vigor; sin embargo, su aplicación será escalonada a partir del 1º de enero de 2027, lo cual ofrece un periodo de transición a las empresas para adaptarse a la nueva jornada, buscando nuevos esquemas de trabajo y ajuste en horarios según sus necesidades.

La duración de los diferentes tipos de jornadas diarias permanece sin cambios (8 horas para la diurna, 7 para la nocturna y 7.5 para la mixta), pero el límite semanal en los tres casos no podrá exceder las 40 horas. Por ello, las empresas deberán implementar una reducción gradual y ajustar el tiempo laborado; considerando que, la jornada mixta (actualmente de 45 horas) tendrá que ajustarse a partir de 2028, mientras que la nocturna (de 42 horas) deberá alcanzar el nuevo límite en 2030, año en el que los tres esquemas quedarán unificados en 40 horas semanales.

La disminución de la jornada no implica una reducción en el salario de los trabajadores.

Tiempo extraordinario

Los trabajadores no están obligados a laborar tiempo extraordinario, pero cuando lo hagan tienen derecho al pago correspondiente, excepto los menores de 18 años quienes tienen prohibido trabajar tiempo extraordinario.

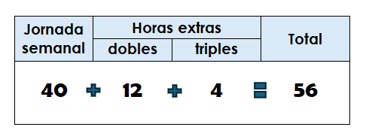

El artículo 66 de la LFT, señala que la jornada de trabajo podrá prolongarse ante circunstancias extraordinarias, con límite de 12 horas semanales y no más de 4 horas diarias en un máximo de 4 días; deberán pagarse a un cien por ciento más del salario fijado para las horas ordinarias, es decir, al doble.

La aplicación del tiempo extraordinario también se realizará de manera gradual, quedando de la siguiente manera:

Sistema electrónico de control de asistencia y registro de jornada

Será obligatorio para los patrones, a partir del 1 de enero de 2027, implementar un sistema electrónico de control de asistencia para registrar con precisión el inicio y término de la jornada laboral de cada trabajador. Este registro será el medio para acreditar el cumplimiento de los horarios pactados y deberá estar disponible cuando la autoridad lo requiera. Cabe destacar que, aunque la Secretaría del Trabajo y Previsión Social (STPS) es la encargada de emitir los lineamientos técnicos específicos que deberá cumplir dicho registro y, en su caso, sus excepciones, estos aún no han sido publicados.

Es importante prever su implementación, ya que el incumplimiento de esta norma derivará en multas que van de las 250 a las 5,000 UMAs.

Efecto laboral y de seguridad social

Aun cuando las horas laboradas sean menos, el salario no puede ser disminuido.

Existe un incremento en el costo por hora de trabajo.

Reducir la jornada puede aumentar el costo laboral debido al uso de horas extras. No se debe perder de vista el límite legal permitido ni su justificación, ya que las horas extraordinarias deben ser una excepción, no una práctica permanente.

Para efectos de Seguro Social, el artículo 27 fracción IX de la Ley del Seguro Social señala que se excluye como integrante del salario base de cotización, dada su naturaleza, el tiempo extraordinario dentro de los márgenes señalados en la Ley Federal del Trabajo.

Consecuentemente, si las horas extraordinarias se pagan de forma habitual, se vuelven recurrentes y dejan de ser excepcionales; al considerar que son parte del ingreso deben integrarse al salario.

El CFDI de nómina es una de las herramientas de fiscalización más importantes para la autoridad. Al contener datos como los ingresos efectivamente pagados, la periodicidad de las percepciones, el registro de horas extras y los tipos de jornada laboral, entre otros, resulta necesario asegurar la coherencia de la información que se timbra. Cualquier inconsistencia permite a la autoridad detectar discrepancias de manera automatizada, facilitando procesos de fiscalización e inspección cruzada por parte del SAT, el IMSS, el Infonavit y la STPS.

Ante todos estos cambios, es importante llevar a cabo una revisión y adecuación de los contratos individuales y colectivos, el reglamento interior de trabajo, así como de las políticas internas de la empresa.

Hasta ahora, la reforma es aplicable de manera general, es decir, no hace excepciones por tipo de actividad, tamaño de empresa o número de trabajadores. Sin embargo, hay sectores que pueden tener una afectación mayor por la naturaleza de sus operaciones.

El periodo de transición actual no debe considerarse tan solo como un tiempo de prórroga de entrada en vigor de la reforma. Es necesario que las empresas realicen un diagnóstico de sus tiempos de trabajo, busquen opciones para optimizar o automatizar sus procesos y evalúen las necesidades de contratación y capacitación de personal, para realizar los ajustes necesarios y no esperar hasta el 1 de enero de 2027.