El SAT da a conocer criterios de programación de auditorías

23 de octubre de 2025

El SAT da a conocer criterios de programación de auditorías

Mediante comunicado 53/2025 emitido el pasado 20 de octubre, el SAT informa de los criterios para programación de auditorías.

Indicadores de riesgo.

Los supuestos que utilizará el SAT para identificar conductas de alto riesgo para dejar de pagar impuestos, dejar de enterar retenciones u obtener saldos a favor ilegales, son los siguientes:

- Celebrar operaciones con factureras o nomineras.

- Presentar pérdidas fiscales recurrentes.

- Simular o abusar de deducciones.

- Obtención de ingresos no declarados.

- Abuso de estímulos fiscales.

- Presentar inconsistencias entre lo que compran y lo que venden.

- Importar productos con precios por debajo de mercado e incumplir con temas arancelarios.

- No pagar retenciones por sus empleados.

- Realizar operaciones con paraísos fiscales.

- Solicitar devoluciones improcedentes.

- Pagar impuestos por debajo de la tasa efectiva referente a su sector.

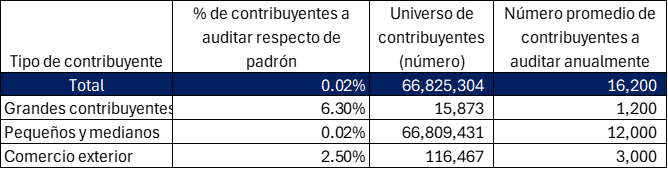

Criterios de selección y número de auditorías.

Se considera abrir el siguiente número de auditorías a partir de la identificación de las conductas de riesgo, sobre contribuyentes que presenten mayores calificaciones de riesgo:

IMSS elimina el NPIE y establece la e.firma del SAT como único certificado digital para trámites electrónicos Este 16 de julio de 2026 se publicó en el Diario Oficial de la Federación el Acuerdo ACDO.AS2.HCT.290626/176.P.DIR del H. Consejo Técnico del IMSS, mediante el cual se da un paso importante en la simplificación en la digitalización de los trámites patronales, fortaleciendo la seguridad jurídica de los trámites electrónicos, reduciendo el uso de certificados propios. Conforme a este Acuerdo, la e.firma emitida por el SAT será el único certificado digital válido para realizar movimientos afiliatorios y demás actos electrónicos ante el IMSS. Además, se elimina el uso del Número Patronal de Identificación Electrónica (NPIE) y su certificado digital y se otorga un periodo de transición de 90 días naturales contados a partir de la publicación del Acuerdo para que los patrones migren al nuevo esquema. Entre los aspectos más importantes destacan: La e.firma del SAT será el único medio de autenticación para los actos electrónicos realizados ante el IMSS. Los representantes legales únicamente podrán vincularse mediante Escritorio Virtual, utilizando la e.firma tanto del representante como del representado. Se deroga el uso del NPIE y del certificado digital emitido por el IMSS. Existe un periodo de transición de 90 días naturales, después del cual el nuevo esquema será de aplicación exclusiva. Principales problemáticas que se pueden presentar: Empresas cuya e.firma se encuentre vencida no podrán realizar oportunamente movimientos afiliatorios. Representantes legales que no estén correctamente vinculados en Escritorio Virtual podrían quedar imposibilitados para presentar trámites electrónicos. La pérdida, revocación o cancelación de la e.firma puede detener procesos operativos relacionados con altas, bajas, modificaciones salariales y otros movimientos ante el IMSS. Recomendaciones: Verificar inmediatamente la vigencia de la e.firma de la empresa y de sus representantes legales. Confirmar que los representantes legales estén correctamente vinculados mediante Escritorio Virtual. Elaborar un plan de migración antes de que concluya el periodo de transición de 90 días. Establecer controles para la custodia y renovación oportuna de la e.firma.

Después de la reciente reforma que se hizo al artículo 123 de la Constitución, el 1º de mayo fue publicado en el Diario Oficial de la Federación (DOF) un Decreto por el que se reforma la Ley Federal del Trabajo (LFT), reduciendo la jornada laboral.

El sistema fiscal mexicano se ha caracterizado históricamente por un fuerte énfasis en el cumplimiento de requisitos formales.

El Gobierno de Mexico con el fin de incentivar la inversión en el país y tratar de crecer la economía, a través de los años ha ido publicando una serie de estímulos fiscales mediante Leyes de ingresos, decretos y facilidades administrativas, en aras de que los contribuyentes apliquen todos esos beneficios que en cada c

El 1º. de enero de 2026 entró en vigor un decreto que reforma el Código Fiscal de la Federación (CFF) y la Ley Aduanera (LA) enfocado principalmente a la comprobación de la materialidad de las operaciones, especialmente de los gastos y compras.

Revelaciones Revisadas bajo las Normas de Información Financiera Mexicanas (NIFM). Aplicable a entidades que preparan estados financieros cuyo periodo inició a partir del 1º. de enero de 2025

IMSS elimina el NPIE y establece la e.firma del SAT como único certificado digital para trámites electrónicos Este 16 de julio de 2026 se publicó en el Diario Oficial de la Federación el Acuerdo ACDO.AS2.HCT.290626/176.P.DIR del H. Consejo Técnico del IMSS, mediante el cual se da un paso importante en la simplificación en la digitalización de los trámites patronales, fortaleciendo la seguridad jurídica de los trámites electrónicos, reduciendo el uso de certificados propios. Conforme a este Acuerdo, la e.firma emitida por el SAT será el único certificado digital válido para realizar movimientos afiliatorios y demás actos electrónicos ante el IMSS. Además, se elimina el uso del Número Patronal de Identificación Electrónica (NPIE) y su certificado digital y se otorga un periodo de transición de 90 días naturales contados a partir de la publicación del Acuerdo para que los patrones migren al nuevo esquema. Entre los aspectos más importantes destacan: La e.firma del SAT será el único medio de autenticación para los actos electrónicos realizados ante el IMSS. Los representantes legales únicamente podrán vincularse mediante Escritorio Virtual, utilizando la e.firma tanto del representante como del representado. Se deroga el uso del NPIE y del certificado digital emitido por el IMSS. Existe un periodo de transición de 90 días naturales, después del cual el nuevo esquema será de aplicación exclusiva. Principales problemáticas que se pueden presentar: Empresas cuya e.firma se encuentre vencida no podrán realizar oportunamente movimientos afiliatorios. Representantes legales que no estén correctamente vinculados en Escritorio Virtual podrían quedar imposibilitados para presentar trámites electrónicos. La pérdida, revocación o cancelación de la e.firma puede detener procesos operativos relacionados con altas, bajas, modificaciones salariales y otros movimientos ante el IMSS. Recomendaciones: Verificar inmediatamente la vigencia de la e.firma de la empresa y de sus representantes legales. Confirmar que los representantes legales estén correctamente vinculados mediante Escritorio Virtual. Elaborar un plan de migración antes de que concluya el periodo de transición de 90 días. Establecer controles para la custodia y renovación oportuna de la e.firma.

Después de la reciente reforma que se hizo al artículo 123 de la Constitución, el 1º de mayo fue publicado en el Diario Oficial de la Federación (DOF) un Decreto por el que se reforma la Ley Federal del Trabajo (LFT), reduciendo la jornada laboral.

El sistema fiscal mexicano se ha caracterizado históricamente por un fuerte énfasis en el cumplimiento de requisitos formales.